私は現在、

楽天カード+楽天銀行+楽天証券で

投資信託に毎月積立投資をしています。

投資信託を購入し始めたのは2020年7月頃で、

つみたてNISAを利用し、年間上限の40万円を(月々33,333万円)購入しています。

投資信託を選ぶうえで参考にした書籍や

現在の資産を公開しているので

最後まで読んでいただけると嬉しいです。

なぜ楽天なのか?

なぜ楽天一色なのかといいますと、

楽天証券+「楽天カード」クレジット決済で投信積立をした場合、

積立額1%分の楽天ポイントが貯まります。

1%なんて大したことないと思うかもしれませんが、

毎月33,333万円購入すると、月々333ポイント、

年間約4000ポイント貯めることができる計算になります。

しかも期間限定ポイントではなく、通常ポイントです。

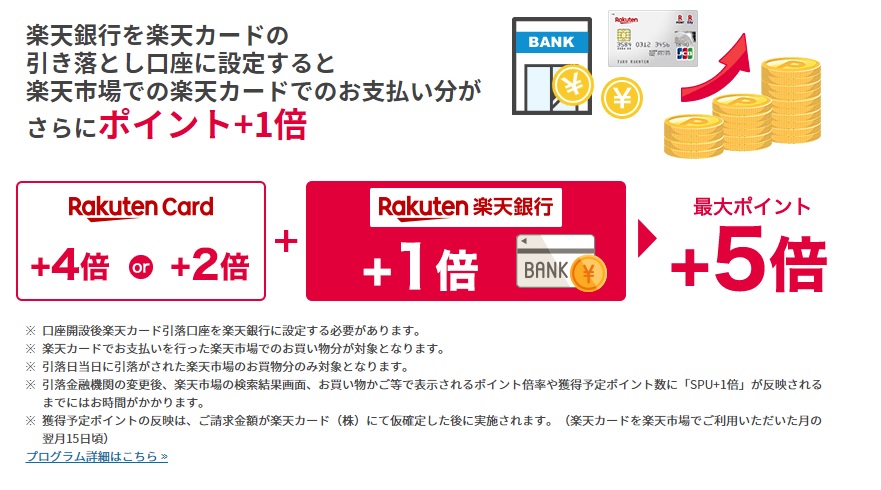

また、楽天銀行を楽天カードの引き落とし口座に設定すると、

楽天市場での楽天カードでのお支払い分がさらにポイント+1倍されます。

私は元々、楽天ユーザではなかったのですが、

「どうせ積み立てるなら」とこれを機に楽天銀行を開設しました。

今ではよく楽天市場で買い物をしています♪

1年半積立投資をした結果

投資信託の現時点の資産合計は以下になります。

(2022/1月時点)

“954,896”円です。

評価損益が255,000円ですので、約699,900円購入したことになります。

このリターンが多いと感じるか、少ないと感じるかは人それぞれかと思います。

ですが、毎月指定された日に決まった金額を自動で積み立てているだけで、

一切の労力を費やしていません。

労働しないで口座から25万円が増えていたら凄くないでしょうか?

銀行に預けているよりも断然利率が良いですよね。

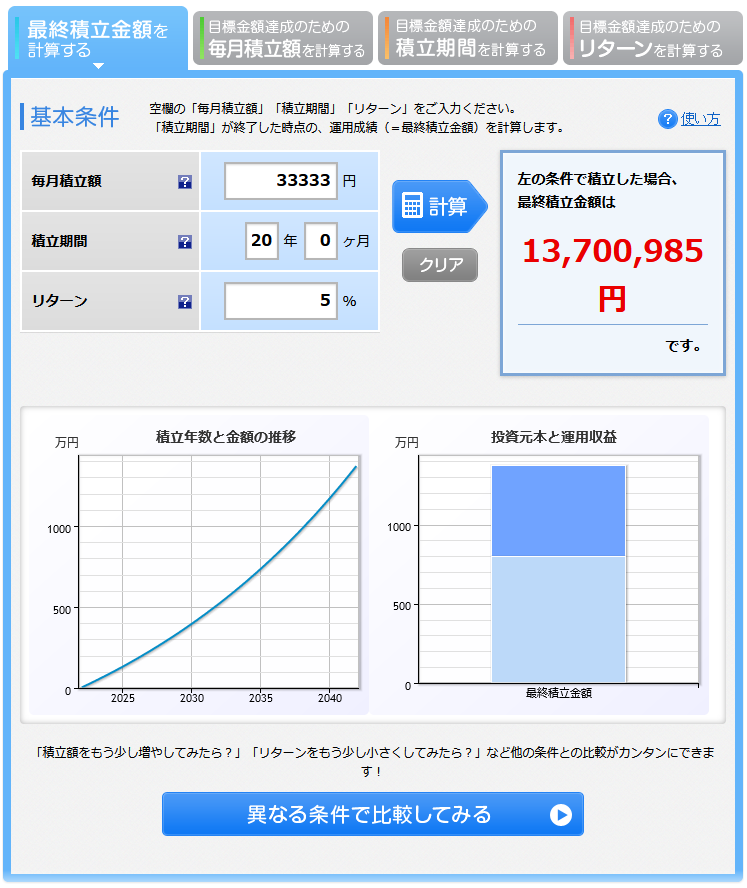

20年後の最終積立金額は?

楽天証券サイトの「積立かんたんシミュレーション」で

つみたてNISAの年間上限の40万円(毎月積立額:33,333円)

積立期間20年間(非課税枠)、リターン(年率)5%で

積立金額を計算してみました。

”13,700,985”円です。

投資金額は年間40万円×20年間の800万円なので570万円の利益になります。

つみたてNISAは非課税なので1370万円が手元に残ることになります。

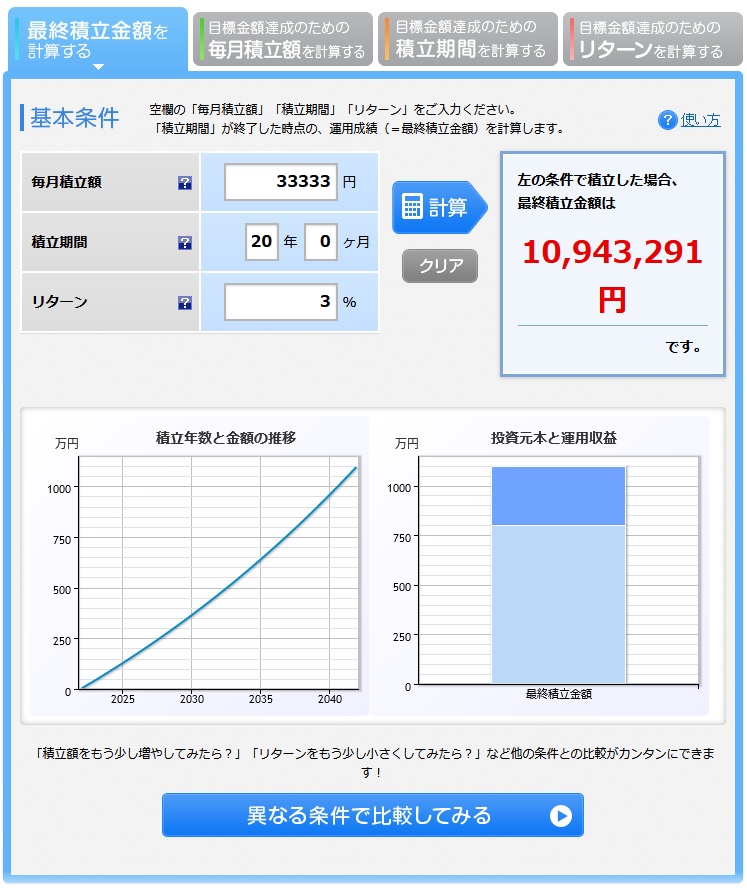

リターン(年率)を控えめの3%にしても300万円程の利益になります。

(インデックスファンドの平均利回りはおよそ4~6%)

年数が長いほど利息分が増えので、

資産は「雪だるま式」に増えやすくなります。

長期で資産づくりに取り組みたい方は

積立投資を始めることをオススメします。

「複利の力」をうまく活用しましょう。

最後に

楽天証券は無料で口座開設できますし、

キャンペーンもやっていて特典をもらうことができるので、

この機会に登録してみてはいかがでしょうか。

また、私が実際に購入している投資信託はネットの情報と

書籍「投資信託はこの9本から選びなさい」を参考に選択しました。

リンクを載せておきますので、気になる方は一度読んでみてください。

きっと自分に合った投信信託が見つかると思います。

ここまで読んでいただきありがとうございました。